Год 2025 стал переломным для российского топливно-энергетического комплекса. Сектор столкнулся со значительными внешними вызовами на фоне санкционного давления, но одновременно ускорил реализацию стратегических инициатив, направленных на достижение технологического суверенитета и развитие низкоуглеродной энергетики. Вот ключевые события и тенденции года.

- Атомная энергетика: рекордные показатели и амбициозные планы

- Возобновляемые источники: ускорение развития для закрытия дефицитов

- Переориентация газовой индустрии на азиатские рынки

- Нефтяная отрасль: стабилизация на фоне санкций

- Электроэнергетика: режим дефицита и необходимость быстрого развития

- Энергостратегия-2050: долгосрочный ориентир развития

- Импортозамещение и цифровая трансформация

- Научные и технологические разработки

- Финансирование и инвестиции

- Основные вызовы и перспективы

Атомная энергетика: рекордные показатели и амбициозные планы

Атомный сектор продемонстрировал исключительные результаты в 2025 году. Российские АЭС выработали более 217 млрд кВт·ч электроэнергии, при этом коэффициент использования установленной мощности достиг рекордных 87% — беспрецедентного показателя для мировой атомной энергетики.

Наиболее значимым событием стартовал национальный проект «Новые атомные и энергетические технологии», одобренный в начале года. Проект нацелен на мировое лидерство России в атомной сфере и предусматривает строительство 38 новых энергоблоков общей мощностью около 30 ГВт с ориентацией на восточные регионы (Сибирь, Дальний Восток). К 2035 году планируется ввести 12 новых энергоблоков, что обеспечит технологическую независимость.

Амбициозная цель нацпроекта — увеличить долю атомной энергетики в энергобалансе России с текущих 13,1% до 25% к 2045 году, что означает ежегодную выработку 385 млрд кВт·ч. В качестве площадки для исследований термоядерного синтеза в Курчатовском институте введен в эксплуатацию аналитический тренажер Т-15МД — уникальная установка, сочетающая высокую мощность с компактными размерами.

Возобновляемые источники: ускорение развития для закрытия дефицитов

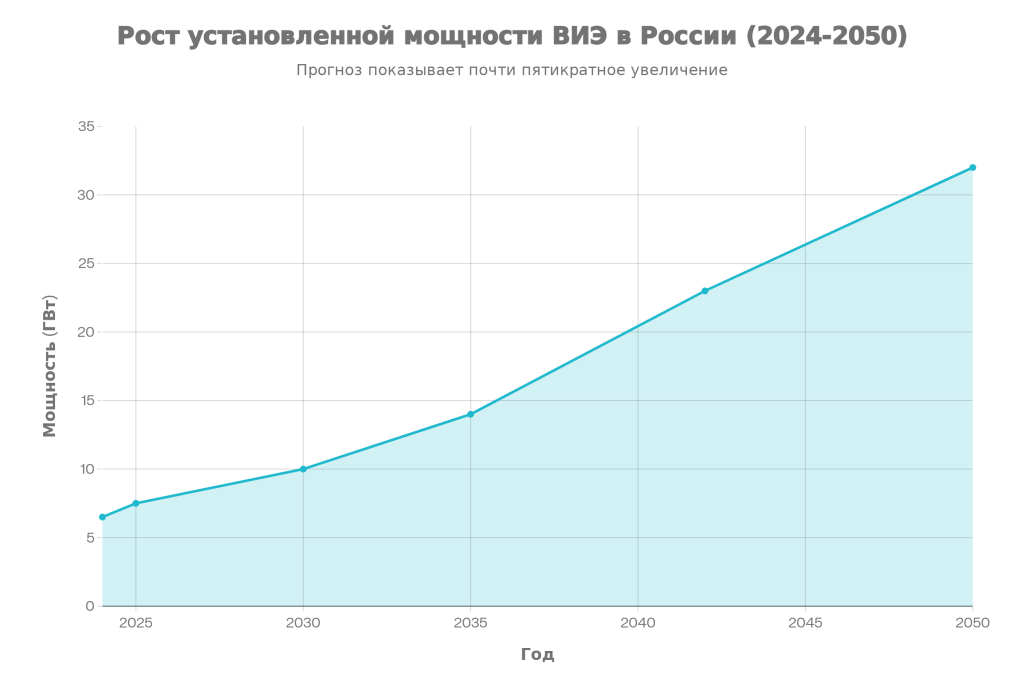

Установленная мощность ВИЭ в России достигла 7,5 ГВт к концу 2025 года, почти на полтора гигаватта превысив уровень 2024 года. Хотя ВИЭ по-прежнему составляют лишь 2,6% от общей мощности, тренд развития ускоряется благодаря активному использованию возобновляемых источников для решения локальных проблем электроснабжения.

Солнечная энергетика развивается стремительно. На территории страны функционирует около 70 солнечных электростанций мощностью более 2 ГВт, при этом эффективность российских кремниевых фотоэлементов превосходит 24,5%. По Генеральной схеме развития электроэнергетики к 2042 году солнечная генерация должна составить не менее 7 ГВт, а к 2035 году доля солнечной энергии может достичь 5% от общего производства электроэнергии.

Ветровая энергетика представлена примерно 26 ветропарками мощностью 2,5 ГВт. Ростовская область, лидирующая по развитию ветроэнергетики, располагает установленной мощностью 607 МВт. Перспективы расширения отмечены в нескольких регионах, в том числе в ОЭС Востока, где летом 2025 года прошел первый этап дополнительного отбора проектов ВИЭ объемом 1,7 ГВт.

Гидроэнергетика остается опорой низкоуглеродной генерации. На фоне сравнительно скромного объема строительства новых ГЭС (примерно 1,091 ГВт вводов на 2025–2030 годы по плану), акцент смещен на модернизацию существующих объектов.

Программа «Новая энергия» группы Эн+ обновила гидроагрегаты на крупных ГЭС, добившись дополнительной выработки около 2,5 млрд кВт·ч в год, замещающей угольную генерацию.

На Саратовской ГЭС завершена модернизация 22 из 24 гидроагрегатов при общем инвестировании более 81,8 млрд рублей, что позволило увеличить выработку до 5,5 млрд кВт·ч в 2025 году.

Переориентация газовой индустрии на азиатские рынки

Газовый сектор пережил существенную трансформацию в 2025 году. Добыча газа в России удерживалась на уровне 685–693 млрд куб.м с медленным ростом около 1,6% к 2024 году, что значительно ниже амбициозных планов из-за влияния санкций и переделки логистических сетей.

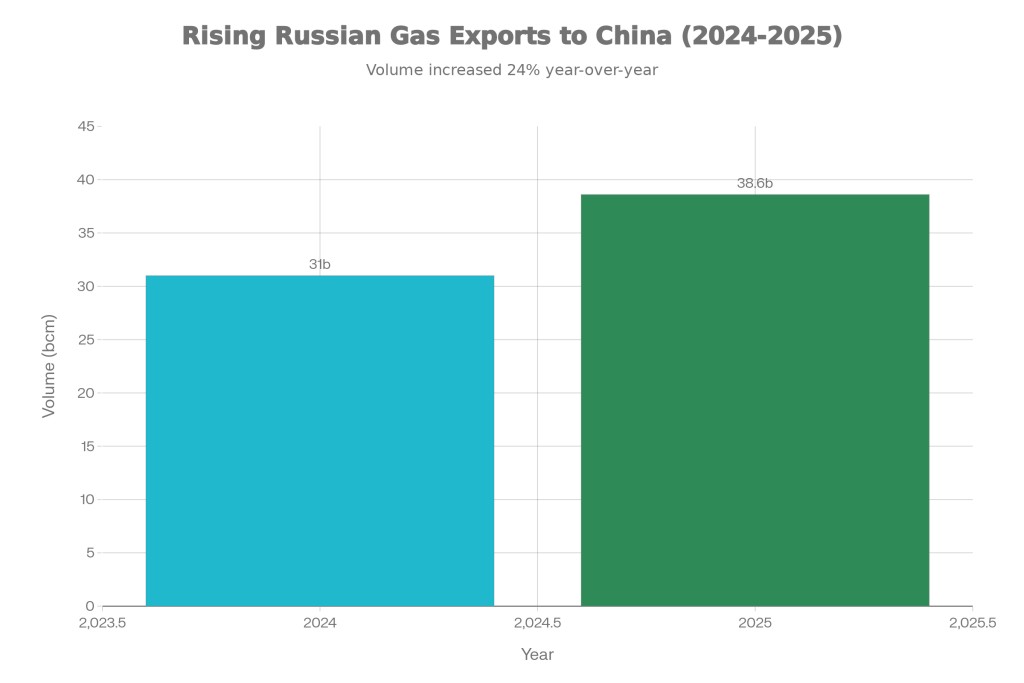

Наиболее ярким проявлением переориентации стал рост экспорта газа в Китай. Поставки по газопроводу «Сила Сибири» увеличились на 24–25%, достигнув 38,6–38,7 млрд куб.м в 2025 году, превысив проектную мощность трубопровода в 38 млрд куб.м в год. Это свидетельствует об успешном переключении на азиатские рынки в условиях европейских санкций. МЭА прогнозирует дальнейшее удвоение экспорта в Китай к 2035 году до 80 млрд куб.м.

Потребление газа внутри России выросло на 2,7% до 530 млрд куб.м, поддерживаемое спросом со стороны электроэнергетики, промышленности и сектора газохимии. По оценкам экспертов, газохимия может обеспечить дополнительный прирост потребления на 3–4 млрд куб.м в 2025 году.

На ценовом фронте потребители столкнулись с существенным повышением. С 1 июля 2025 года регулируемые цены на газ выросли на 10,3%, а для организаций ЖКХ и электроэнергетических компаний произошла дополнительная индексация еще на 11%, в итоге составив 21,3%. Такое аномальное повышение связано с необходимостью финансирования программы социальной газификации и расширения сети газоснабжения.

Нефтяная отрасль: стабилизация на фоне санкций

Добыча нефти в России в 2025 году стабилизировалась на уровне 2024 года — 516 млн тонн в год (примерно 9,5 млн баррелей в сутки). На среднесрочную перспективу ожидается скромный рост до 525 млн тонн в 2026 году (+2%) при достижении максимума в 540 млн тонн.

Нефтяной сектор испытал мощное санкционное давление. В январе 2025 года США распространили санкции на крупные производителей, включая «Сургутнефтегаз», «Газпром нефть» и подразделения «Роснефти» и «ЛУКОЙЛа».

Санкции ЕС были еще более жесткими: 16-й, 17-й, 18-й и 19-й пакеты (февраль–октябрь 2025 года) включали ограничения на поставку оборудования, санкции на 557 судов «теневого флота» и снижение ценового потолка на нефть до $47,6 за баррель.

Экспорт нефти при этом остался значительным — прогнозируется 230,1 млн тонн на 2025 год, хотя это достигается с использованием альтернативных логистических каналов и более низких цен.

Электроэнергетика: режим дефицита и необходимость быстрого развития

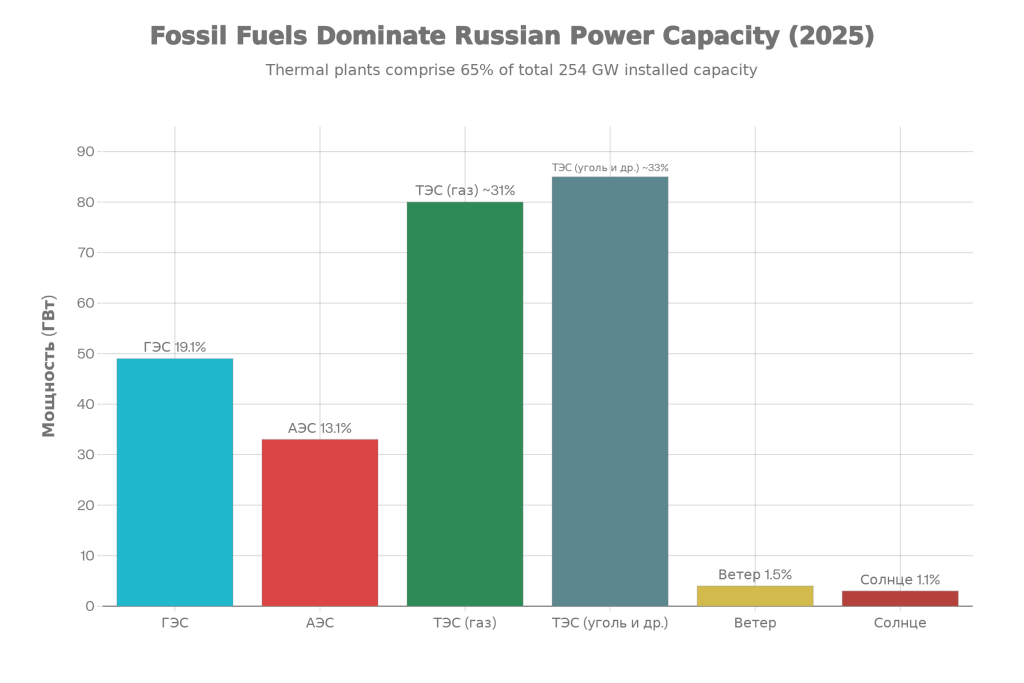

2025 год ознаменовал критическую точку для российской электроэнергетики. Страна фактически перешла из состояния избыточной установленной мощности в режим локальных дефицитов, особенно в Сибири и на Дальнем Востоке. Суммарный дефицит мощностей в этих регионах оценивается примерно в 25 ГВт.

Структура генерации остается традиционной: гидроэнергетика составляет 19,1%, атомная энергетика — 13,1%, а вместе ВИЭ (ветер и солнце) — 2,6% установленной мощности. Тепловые электростанции (ТЭС) удерживают долю примерно в 65%.

Модернизация тепловой генерации столкнулась с непредвиденными трудностями. Хотя на 2025 год было запланировано модернизировать 39 ТЭС, за 2024 год генерирующие компании отложили ввод 8 проектов суммарной мощностью 2,5 ГВт. Причина — затруднения с поставкой ключевого оборудования.

Российские машиностроители только-только вывели на испытания и коммерческую эксплуатацию газовые турбины диапазона 65–170 МВт, что требуется для замены иностранного оборудования.

До 2029 года необходимо внедрить 50–60 таких турбин суммарной мощностью 7 ГВт, однако темпы остаются ниже необходимого уровня.

Цены на электроэнергию для потребителей выросли существенно. С 1 июля 2025 года тарифы увеличились на 12,6% для населения и на 11,6% для остальных потребителей.

На 2026 год прогнозируется дальнейший рост на 5,2% (население) и 6,3% (остальные).

Динамика тарифов на энергоресурсы в России (2025-2027 гг.)

Энергостратегия-2050: долгосрочный ориентир развития

В апреле 2025 года Правительство РФ утвердило Энергетическую стратегию на период до 2050 года. Документ задает два ключевых приоритета: обеспечение стабильного снабжения внутреннего рынка энергоресурсами при одновременной реализации экспортного потенциала, особенно в направлении Азии.

Энергостратегия-2050 предусматривает роста установленной мощности генерации с 254,3 ГВт в 2023 году до 274,7 ГВт к 2030 году, 287 ГВт к 2036 году и 331,2 ГВт к 2050 году. Рост будет достигаться прежде всего за счет ВИЭ и атомной энергетики для декарбонизации.

По Генеральной схеме размещения объектов электроэнергетики к 2042 году мощность ВИЭ должна составить 22–24 ГВт, из которых не менее 9 ГВт приходится на ветровую генерацию и не менее 7 ГВт — на солнечную. Стратегия также предусматривает развитие новых технологий в водородной энергетике, системах накопления энергии и других высокотехнологичных направлениях.

Импортозамещение и цифровая трансформация

Одним из самых успешных результатов стало внедрение цифрового импортозамещения. Российские энергетические компании направляют 90% цифрового бюджета на отечественное программное обеспечение, при этом в атомной энергетике доля отечественного ПО достигает 85%. Общие затраты энергосектора на закупку ПО в 2024 году составили около 150 млрд рублей.

Критические системы диспетчеризации, учета и управления оборудованием целенаправленно переводятся на российские цифровые платформы, что обеспечивает технологический суверенитет и снижает зависимость от иностранных ИТ-решений. Стратегия цифровой трансформации электроэнергетики была актуализирована в 2025 году, учитывая приоритеты активного импортозамещения.

На аппаратном уровне локализация производства оборудования достигает внушительных показателей: для ВИЭ — 68–92%, тогда как для ТЭС остается выше половины. Это свидетельствует о масштабном сдвиге российской энергетики на отечественные технологии.

Научные и технологические разработки

На протяжении 2025 года Российское энергетическое агентство опубликовало три квартальных дайджеста научно-технических разработок для ТЭК. Во втором квартале представлено более 120 новых разработок, в третьем — более 100. Примечательные достижения включают контейнерный энергоблок мини-ГЭС с ортогональной турбиной от ПАО «РусГидро», а также изготовление первого реактора РИТМ-400 для ледокола «Россия».

Финансирование и инвестиции

Потребность российской электроэнергетике к 2050 году оценивается в колоссальные 53 триллиона рублей, из которых примерно две трети направятся на генерирующие мощности и одна треть — на электросети. На 2025 год нацпроекты получили финансирование в объеме примерно 1 триллиона рублей.

Инвестиционная база энергетики укрепляется: крупные компании, такие как РусГидро и Эн+, продолжают многомиллиардные программы модернизации. Саратовская ГЭС инвестировала свыше 81,8 млрд рублей в обновление оборудования, обеспечивая рост мощности на 631,5 МВт с 2011 года.

Основные вызовы и перспективы

2025 год показал, что российская энергетика функционирует в режиме множественных критических вызовов. Санкционное давление ограничивает доступ к иностранному оборудованию и технологиям, что вынуждает отрасль форсированно наращивать собственные компетенции.

Одновременно локальные дефициты мощности требуют ускоренного развития новой генерации, однако инвестиционные ресурсы ограничены санкциями на международные операции.

Энергетика находится в переходном периоде, переживая фундаментальные изменения: переориентация на азиатские рынки (особенно на Китай), замещение европейских поставок ВИЭ и атомной энергетики местным производством, цифровизация с упором на отечественные решения.

Успешное разрешение этих противоречий определит конкурентоспособность и устойчивость российской экономики в долгосрочной перспективе.